2018年,是贯彻党的十九大精神的开局之年,我国经济由中高速增长阶段转入高质量发展阶段。钢铁行业继续深化供给侧结构性改革,提前完成了中央要求的“十三五”期间1.5亿吨的去产能任务。

2018年以来,在国际环境不确定性因素增加、国内宏观经济继续承压的背景下,钢铁市场保持平稳运行,继续呈现稳定发展的局面,钢材价格稳中有升,总体高于2017年同期。

2018年钢材量增价稳

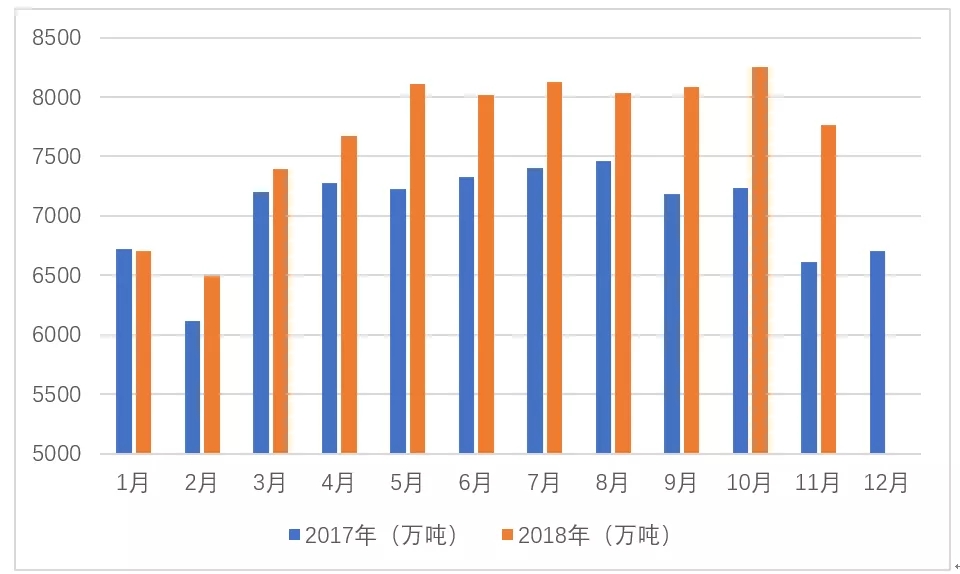

从产量来看,2018年1月~11月份,全国粗钢产量达到8.57亿吨,同比增长6.7%;预计2018年全年粗钢产量将超过9亿吨;1月~11月份生铁产量累计为7.08亿吨,同比增长2.4%;1月~11月份钢材产量为10.12亿吨,同比大幅增加8.3%。

可以从3个方面来看待这一问题:第一,2018年以来,绝大多数钢铁企业处于正利润区间,在利润的带动下,钢铁企业在有限产能下通过各类手段比如提高高品位矿的入炉比例、减少大修,提高废钢入炉比例等提高生产效率;第二,2017年彻底取缔“地条钢”后,新增产钢量对这一需求的有效补充,统计上表现为表内粗钢产量的增加。第三,新建投产的电炉钢产量释放也是粗钢产量大幅上涨的主要因素之一。

此外,2018年我国钢材出口继续下降,这与年初的预期相符。具体来看,2018年1月~11月份,我国累计出口钢材6377.8万吨,同比下降8.6%,预计全年出口量不超过7000万吨。1月~11月份,我国累计进口钢材1216万吨,同比增长0.5%,预计全年钢材进口量在1300万吨左右,与2017年基本持平。出口的下降,一方面受国内外钢材价格差的影响,另一方面也与全球贸易保护主义加剧、各国设置进口屏障脱不开关系。

粗钢月度产量

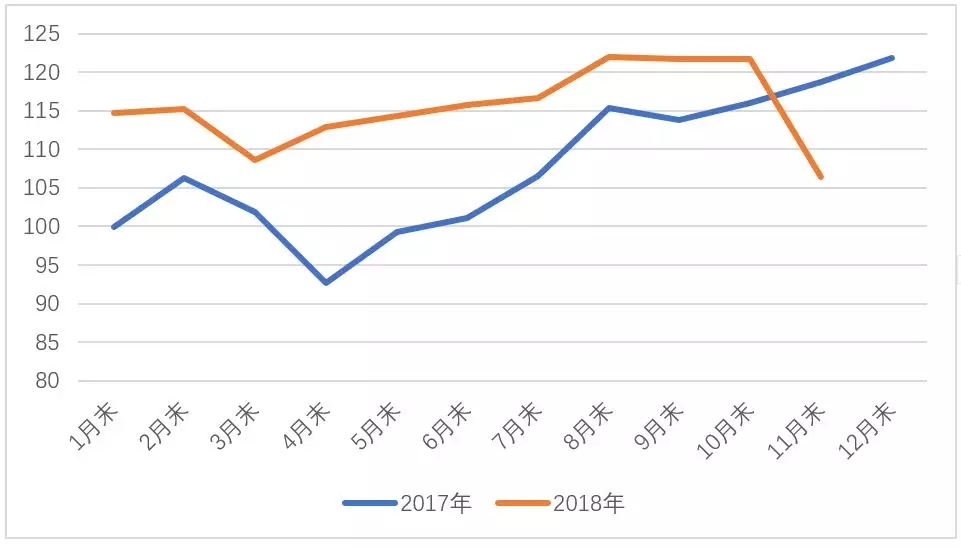

从价格来看,尽管粗钢产量大幅增加,但是钢材市场价格并未出现大幅下行,全年总体保持上行状态,虽在个别月份价格有短时性剧烈波动,但总体仍然相对稳定,供需仍然保持在一个相对平衡的状态。根据CSPI中国钢材价格指数,2018前11个月,除11月份外,钢材价格比2017年同期均有所上涨。8月末,CSPI钢材价格指数达到121.99点,为2017年以来的最高值。

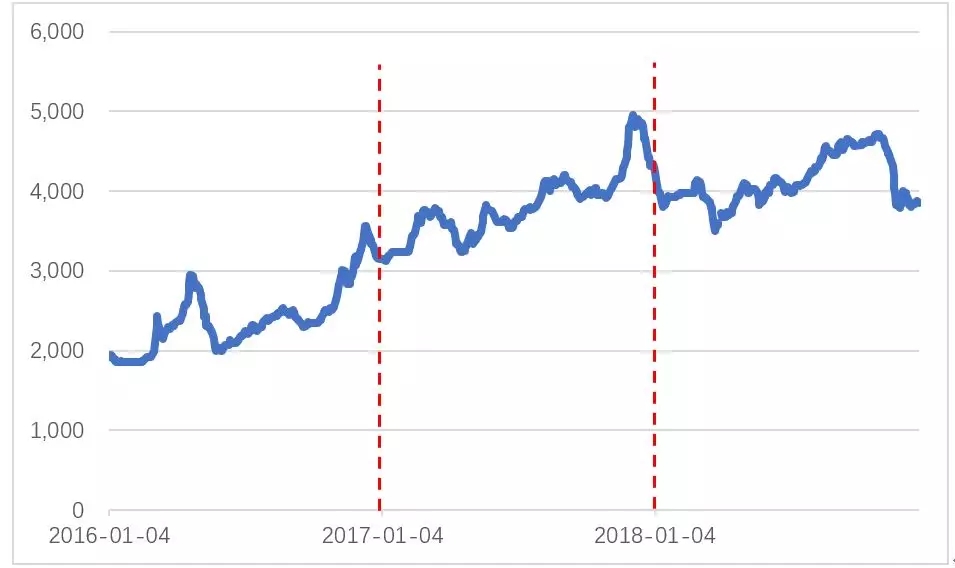

2016年以来上海φ20mm螺纹钢现货价格变化(元)

CSPI中国钢材价格指数走势

2018年,环保限产、宏观经济面临下行压力、贸易摩擦等因素成为钢材市场波动的重要外部影响因素。2018年初,钢材市场在环保限产和需求萎缩的情况下,供需保持在相对平衡的状态。3月份正值春节后,钢材库存累积,但需求释放缓慢,钢材价格遭遇2018年的第一次“滑铁卢”,到3月底,上海φ20mm螺纹钢市场价格已经跌至3500元/吨附近。此后,市场需求开始释放,加上部分省份在非采暖季发布了一系列环保限产方案,钢材价格迅速修复前期的跌幅,此后在环保预期的不断增强下,钢材价格缓慢上涨。十一国庆假期后,市场传出,采暖期环保限产不再“一刀切”,由各地方政府因城施策,市场此前积蓄的环保限产预期开始崩塌,加之贸易摩擦阴影下的大宗商品期货和全球债市、股市的应声下滑,以及第三季度我国包括GDP增速和各项宏观指标不及预期,市场悲观预期加强,波及钢材市场,10月下旬开始,钢材价格开始大幅下降,一个月内下降幅度超过1000元/吨,但仍高于3月份的最低值。进入12月份以后,受多因素影响,钢材市场有所回调,但增长动力不足。

总体来看,2018年钢材价格波动区间在1100元/吨,最低点出现在3月末,最高点出现在11月初,基本保持在合理波动区间。截止到2018年12月28日,上海φ20毫米III级螺纹钢价格为3860元/吨,与2018年年初价格相比,差距在200元/吨左右。此外,2018年铁矿石、焦煤焦炭等原燃料价格波动与钢材价格走势基本一致,也基本保持在一定区间波动,钢铁企业全年能保持有一定的利润空间。

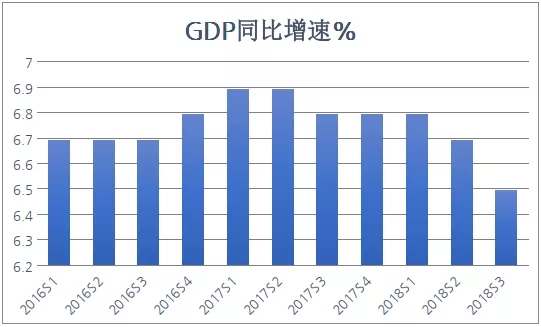

2016年以来我国GDP的季度同比增速(%)

从宏观来看,2018年前三季度,我国国内生产总值为650899亿元,按可比价格计算,同比增长6.7%,比上年同期小幅回落0.2个百分点;第一季度、第二季度和第三季度国内GDP增速分别为6.8%、6.7%和6.5%。宏观经济继续承压。

2019年下游行业用钢需求降多增少

1. 房地产对钢材需求将小幅下滑

2018年以来,在中央“房住不炒”的定位和因城施策、分类调控精神指导下,各地政策持续加码,年内累计各项调控政策多达450次,成为历史上房地产调控最密集的一年。正是在这一从严调控的背景下,全国楼市经历了从局部过热到整体降温的过程。

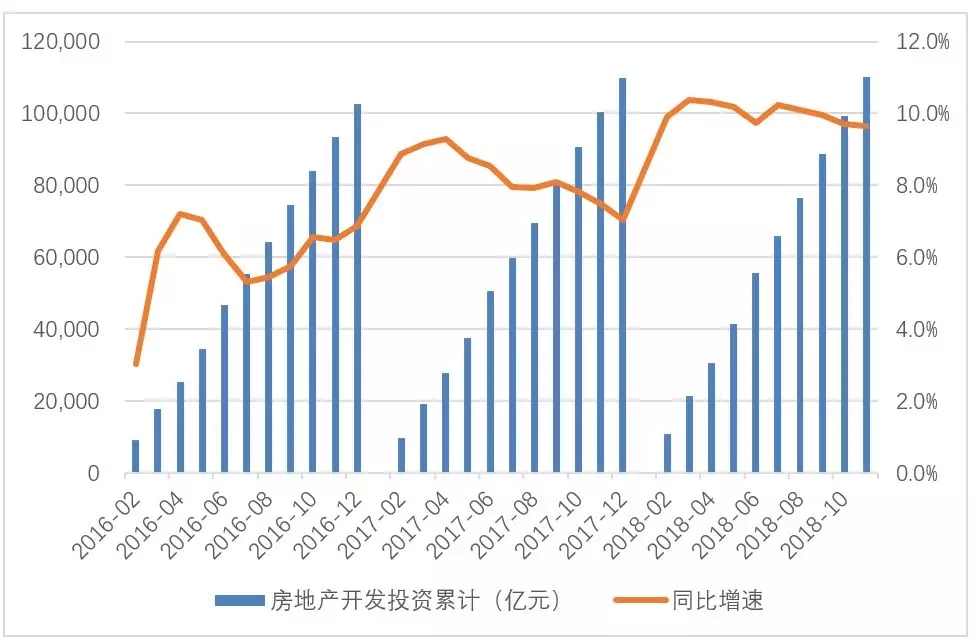

房地产开发投资完成额(亿元)

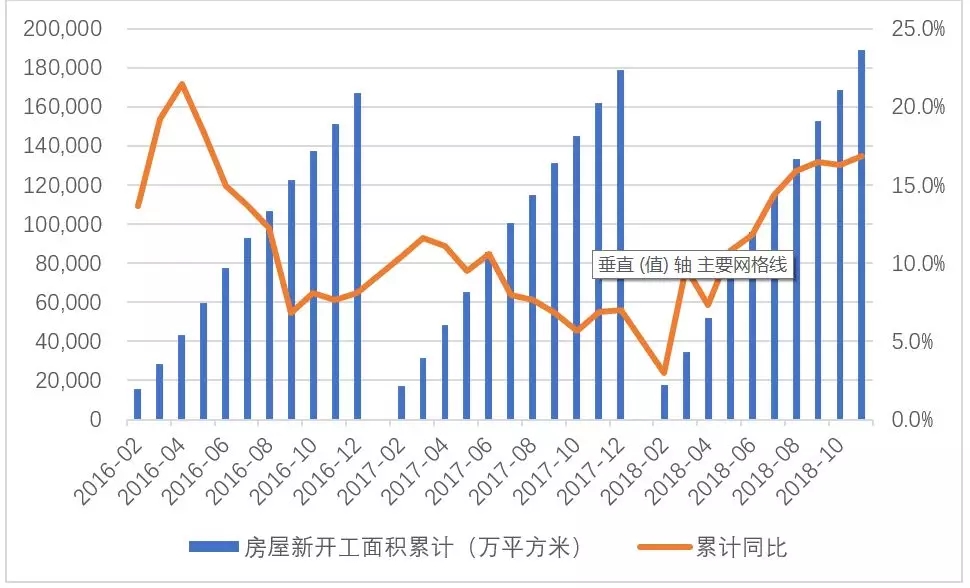

房屋新开工面积

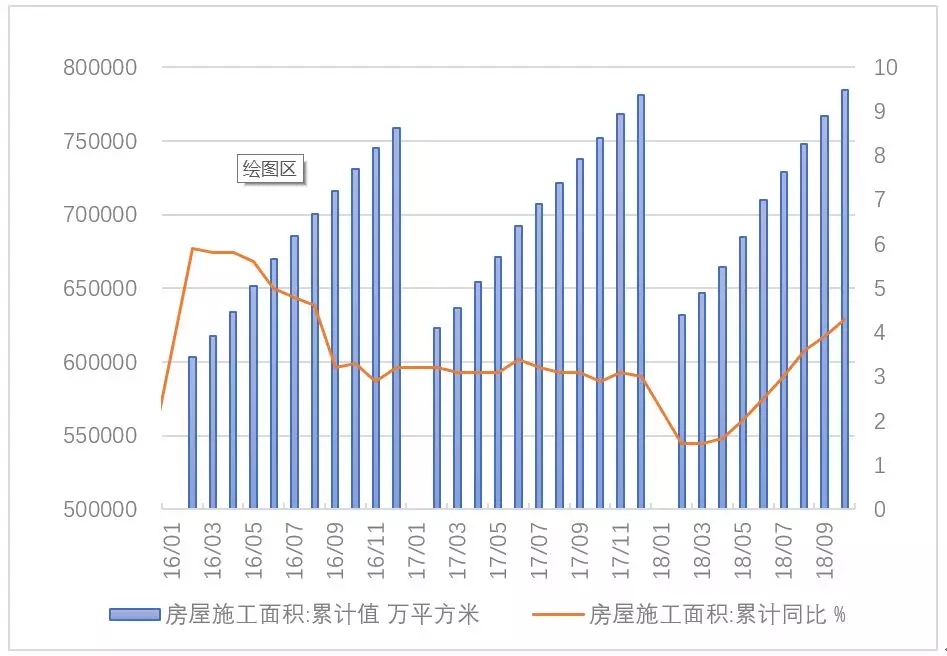

房屋施工面积

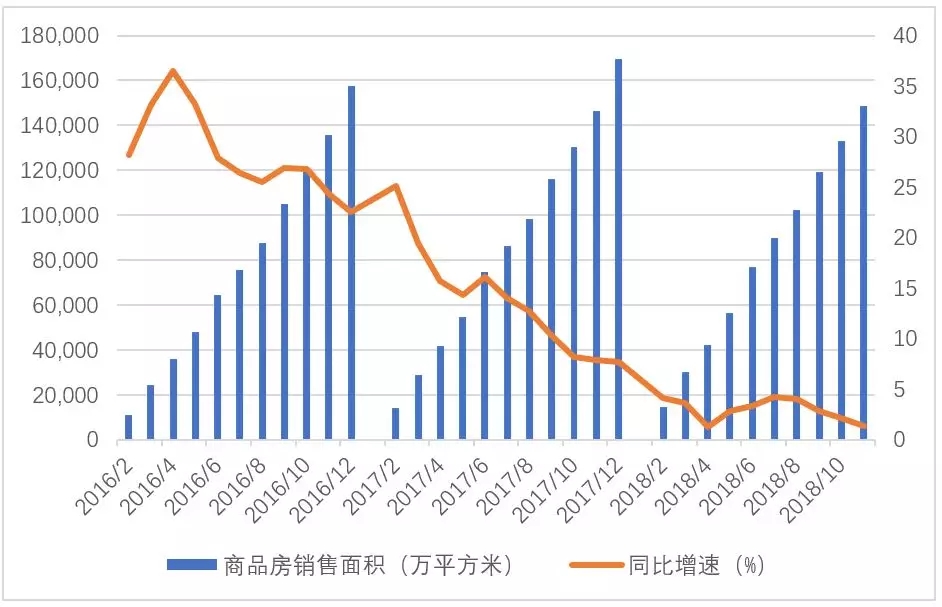

商品房累计销售面积

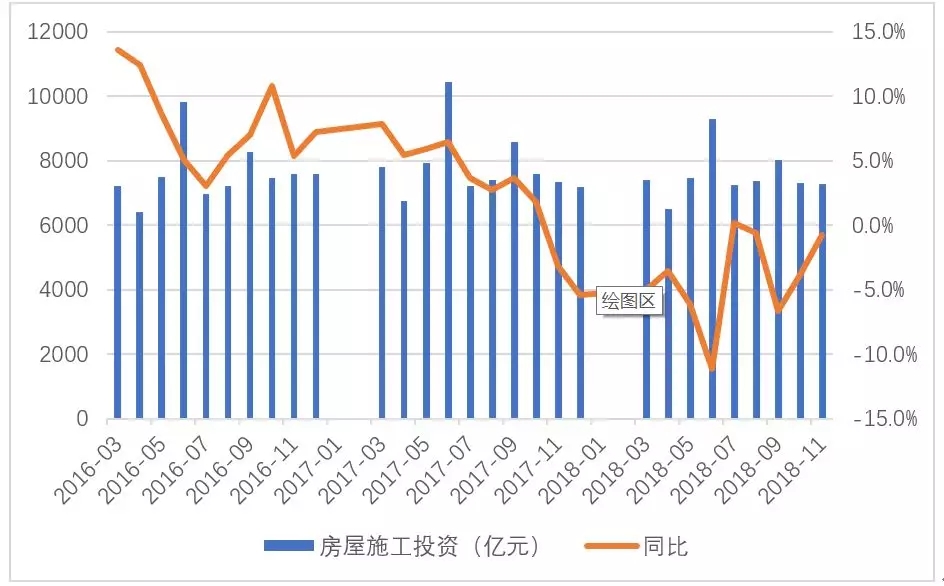

剔除土地购置费后的房屋施工投资

房地产行业主要用钢品种包括螺纹钢和线材。房地产新开工阶段用钢量占到整体项目用钢量的1/3~2/3。建筑钢材需求量主要取决于剔除土地购置费后的房地产施工投资。

经过计算,房地产开发投资剔除土地购置费用后,考虑到房屋建设成本中最重要的钢材、水泥的价格变动,剔除原材料价格波动因素,我们绘制了房屋施工的月度值和增速曲线。由此可以看出,2018年的房地产投资完成额虽然较2107年有较大增长,但是实际主要贡献的仍然是土地购置费用的增长,房屋施工投资增速均明显低于2017年。据财政部发布的数据,2018年前11个月,全国国有土地使用权出让收入41390亿元,同比增长35.3%,从侧面也佐证了这一点。

根据中国指数研究院1月2日发布的统计,2018年土地市场流拍情况显著增多。2018年,全国300个主要城市流拍土地1809宗,一线城市流拍21宗,二线城市流拍519宗,三四线城市流拍1269宗。

在这种背景下,2019年房屋新开工面积和房地产投资预计将面临大幅下行的压力,甚至不排除出现负增长的情况。

按照中央经济工作会议的指示精神,2019年,各地继续实施分类调控,因城施策的房地产调控策略。2019年房地产市场预计基本不会出现全国性的刺激措施。

在宏观经济下行压力加大,房地产多项销售先行指标表现一般、三四线城市的棚改货币化安置政策更加灵活的背景下,预计2019年房地产开发投资和房屋新开工面积增速与2018年相比继续下行,尤其是影响钢材需求的房屋施工投资将继续下降,2019年房地产对钢铁行业的需求拉动作用将持续减弱。同时,随着中央政治局提出的“六稳”(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)目标的不断强化,各地土地政策、住房限购政策预计会略松于2018年,对房地产投资也不必太过于悲观。

因此,我们预计,2019年房地产行业对钢材的需求量将略低于2018年,降幅同比不超过2.0%。

2. 基建兜底 补短板拉动钢需效果有待验证

基础设施建设投资的水平主要受资金影响。基建投资的资金来源一般主要包括国家预算内资金以及地方自筹资金。而地方自筹资金主要是地方政府城投债、专项建设债和产业债以及基建投向的非标资产等等。

2014年至今,中央不断规范和控制地方政府发债,先后多次出台相关文件规范政府举债融资等行为。尤其是2018年上半年,在结构性去杠杆的影响下,地方政府债券发行受到一定的抑制。

表 近年来中央规范地方政府债务的文件(不完全统计)

|

日期 |

发文部门 |

出台文件名称 |

|

2014年9月 |

国务院 |

《国务院关于加强地方政府性债务管理的意见》 |

|

2014年10月 |

财政部 |

《地方政府存量债务纳入预算管理清理甄别办法》 |

|

2015年3月 |

财政部 |

《地方政府一般债券发行管理暂行办法》 |

|

2015年12月 |

财政部 |

《关于对地方政府债务实行限额管理的实施意见》 |

|

2017年4月 |

财政部 |

《关于进一步规范地方政府举债融资行为的通知》 |

|

2017年6月 |

财政部 |

《财政部关于坚决制止地方以政府购买服务名义违法违规融资的通知》 |

|

2018年2月 |

发改委 |

《关于进一步增强企业债券服务实体经济能力严格防范地方债务风险的通知》 |

|

2018年2月 |

财政部 |

《关于做好2018年地方债务管理工作的通知》 |

|

2018年3月 |

财政部 |

《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》 |

|

2018年5月 |

财政部 |

《关于做好2018年地方政府债券发行工作的意见》 |

2018年初以来,基础设施投资累计完成额同比增速持续下降,截止到9月份,基础设施投资同比增幅仅为3.3%,创下近年来的最低值。 2018年1月~11月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.7%,增速与1-10月份持平。其中,水利管理业投资下降4.4%,降幅扩大0.3个百分点;公共设施管理业投资增长1.4%,增速提高0.1个百分点;道路运输业投资增长8.5%,增速回落1.6个百分点;铁路运输业投资下降4.5%,降幅收窄2.5个百分点。

基础设施投资完成额同比变化(%)

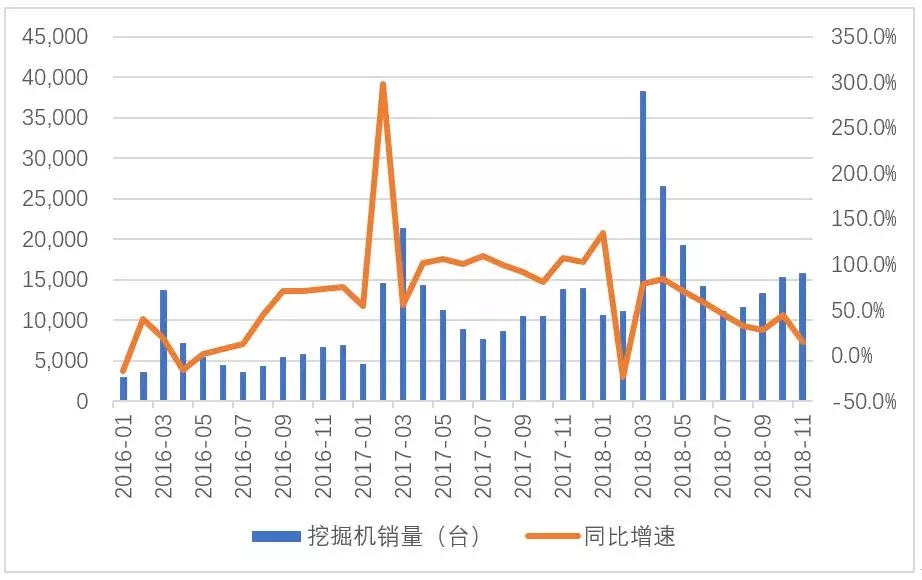

挖掘机销量同比增速

2016年以来PPP项目入库金额(亿元)

不过,在宏观经济持续承压,出口压力也不断加大的背景下,为深化供给侧结构性改革的重点任务,落实“三去一降一补”中的补短板任务,国务院发布了《关于保持基础设施领域补短板力度的指导意见》,提出在脱贫攻坚、铁路领域、公路水运领域等九大领域加快推进重大项目,补齐各领域的短板,并在财政政策、融资、PPP、投资等方面提出了一系列的配套支持政策。

可以看出,10月份起,基础设施投资增速止跌回稳。从地方政府专项债发行来看,2018年1月-7月份,地方政府专项债累计发行5632亿元;8月、9月分别发行5266亿元、6740亿元,自8月开始地方政府专项债发行明显提速,基建项目融资环境边际改善。从近期中央和地方对各地补短板政策响应来看,仅在2018年11月底至今的近一个多月内,国家发改委及地方政府、省市发改委继续发布了一系列轨道交通项目、铁路工程、高速公路、机场等项目规划,涉及到的金额近超6500亿元,包含26条地铁线、11条铁路线、1条公路线及1个机场项目。

2018年,中国铁路完成投资7920亿元,公路、水路完成投资2.3万亿元,民航完成投资810亿元。2019年,全国铁路固定资产投资保持强度规模,确保投产新线6800公里,其中高铁3200公里。2019年主要预期目标为,完成公路水路固定资产投资1.8万亿元左右。

2018年初,铁路工作会议提出的目标是2018年铁路投资安排7320亿元,高铁通车3500公里。实际上,2018年实际铁路投资达到7920亿元,高铁通车里程达到4100公里。从历年的铁路投资情况看,2019年的铁路投资将超过预期,尤其是2019年中央提出逆周期调控的总体战略下,这种预期进一步增强。

随着各地补短板项目的大力实施,以及配套资金的到位和执行,预计2019年,随着各地的基础设施建设工程密集开工,由于投资和实际项目开工之间存在时间的滞后性,基础设施拉动的钢需预计在2019年第二季度开始显现出来。

我们预计,在补短板措施的刺激下,2019年基础设施投资增速预计将高于2018年,但受限于地方政府债务压力和资金来源的压力,预计实际增速不会超过10%,对钢材需求量的拉动同比增幅约为2%左右。

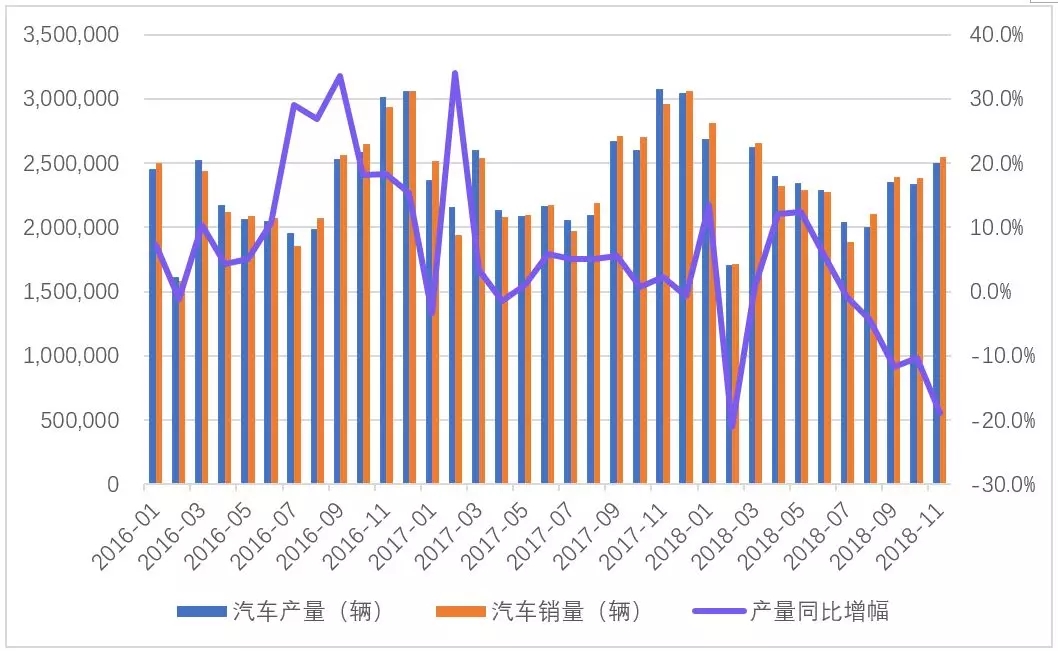

3. 汽车产业:首次负增长,前路“无期”

从汽车行业来看,2018年1月~11月,汽车产销分别完成2532.5万辆和2542万辆,同比分别下降2.6%和1.7%。2018年,汽车产销同比大概率均会出现负增长的情况,这是2000以来首次出现负增长。

汽车产销量及同比增幅

2018年12月底,《中华人民共和国车辆购置税法》正式发布。按照法案规定,车辆购置税的税率仍为10%。该法将于2019年7月1日起实施。该法案的公布与市场此前期待的车辆购置税减半不同,该税法的公布将给目前已经低迷的汽车市场带来更低预期。《车辆购置税法》的出台,对车企影响最大就是小排量汽车(1.6L以下),根据市场数据来看,小排量汽车占汽车总体销量70%左右。

除了购置税法的影响外,新能源车的补贴和“国六”排放标准对2019年的汽车产销市场同样造成一定影响。

据媒体报道,预计2019年新能源车整体退坡或达到40%,动力电池系统能量密度低于140Wh/kg可能拿不到补贴,且过渡期将取消。其中乘用车补贴标准将取消对续航里程200公里以内车型的补贴,200公里以上车型的补贴或将整体下调。而根据此前的补贴退坡机制:2017-2018年补助标准在2016年基础上下降20%,2019-2020年补助标准在2016年基础上下降40%。

此外,2019年,汽车行业“国六”排放标准在逐步推行,也将会对汽车市场的供应和需求均造成一定的影响。

不过,国家发改委副主任宁吉喆1月8日表示今年将出台促进汽车、家电等热点产品的消费措施。随着国家即将出台的稳住汽车、家电等热点产品消费的措施以及基础设施建设补短板等的实施,政策从发布实施到真正起效一般会有一定的时间,因此相关产业的需求释放也不会马上显现出来。

综合来看,在小排量汽车购置税优惠政策取消、“国六”排放标准的逐步实施,在新能源汽车补贴政策尚未明确的背景下,我们仍然持悲观预期,预计2019年汽车市场将继续延续2018年的低迷态势,预计产销量同比分别下降2%和2.5%左右。对应地,汽车产业的用钢需求将会继续下降约2%。

4. 机械行业:2018年低于预期,2019年稳中趋升

作为钢铁行业下游需求量第二大的机械工业,机械行业有14个大行业49个种行业146个小行业,经过近些年的高速发展,各类机械产品的社会保有量已经达到很大规模。根据中国机械工业联合会发布的数据,2018年1月-10月份,机械行业增加值增速同比增长6.8%,比年内4月份10.1%的最高值低3.3个百分点,进入2018年下半年,机械行业工业增加值增速逐月回落,预计2018年全年机械工业增加值增速保持在7%左右。主要产品产量同比增长,下降产品品种增多。1月~10月份,重点监测的120种主要产品中,产量同比增长的有66种,占比55%,比上年减少25种,产量同比下降的占比达到45%,呈持续减少的趋势。

其中,从机械制造主要行业工程机械领域来看,2018年1月-11月份,挖掘机销量累计同比增加48%,而2017年全年挖掘机累计增速超过100%;起重机销量累计同比增加61%,2017年全年累计增速达到131%;推土机销量同比增加28%,2017年全年累计增速达到41%;压路机同比增速为7%,而2017年同比增速为44%。可以看出,2018年,工程机械销量同比增速尚可,但增速低于2017年。根据工程机械6年-10年的更新高峰期,预计2019年进入工程机械更新的尾声,工程机械的更新需求将有所下降,但相对其他行业来说仍然非常强劲。

而从轨道交通设备来看,在铁路投资保持强度规模和城市地铁项目的批复潮的背景下,轨道机车制造迎来新的爆发期,2018年-2020年将是十三五期间城规通车的高峰期,预计对轨道交通设备的形成一定强度的需求。

综合来看,机械工业整体市场需求相对低迷,市场疲软、需求不足是行业发展的主要问题,尤其是电力、冶金、煤炭等行业,企业订货时隔两年再次降至个位数,产能高端不足、低端过剩的问题仍然存在。与此同时,在我国高质量发展的要求下,机械工业正在实行结构优化调整,关键下游设备正在由进口转为国产替代,在基建补短板的推动下,预计机械行业在2019年仍然会实现较平稳发展,预计2019年机械行业工业增加值保持在7%附近,对钢铁的需求增幅保持在1.2%左右。

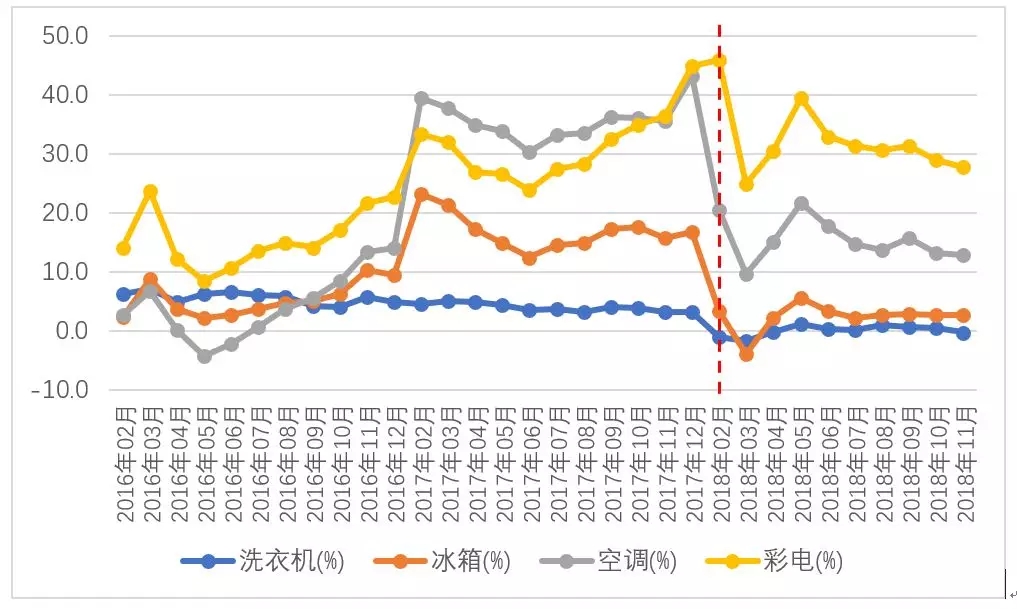

5. 家电行业:稳中趋降 贸易战或致品种分化加剧

2018年,家电行业整体较为低迷,尤其是在5月份以后,洗衣机、空调、冰箱和彩电的销量同比增速均出现较大幅度的下滑,洗衣机产量增速一度跌至负值。

2018年1月~11月份,家电行业产量增速延续跌势,彩电、空调、冰箱和洗衣机的产量累计同比增速分别为14.9%、10.3%、2.9%和-0.3%,彩电和空调需求尚可,冰箱和洗衣机需求下降。2018年,房地产销售整体较为低迷,这种低迷将在2019年传导至家电销售终端市场。不过,彩电和空调对钢材需求低于冰箱和洗衣机,预计2019年,家电市场仍将延续低迷态势,家电对板材需求或小幅下降。尽管政府已经明确相关的消费刺激措施,但相关政策尚未明晰,但对刺激效果不妨拭目以待。

2018年,美国已经对中国近500亿美元的出口商品增加关税,同时列出了另外新增2000亿美元加征关税清单。值得指出的是,这2000亿美元的关税清单中,新增了空调整机、冰箱整机等整机产品(洗衣机此前已经被“双反”)。美国是中国空调和冰箱第一大出口国,对美国空调、冰箱2017年全年出口量分别占我国总出口量的19.9%、23.3%,分别占我国空调、冰箱总销量的6.7%、6.6%。如果加征了2000亿美元关税,预计对我国空调和冰箱市场造成进一步影响。

洗衣机、冰箱、空调、彩电产量同比增幅变化

6. 造船行业:不确定性因素多发 谨慎乐观

国内的造船订单绝大多数是出口订单,因此,国内造船业的形势及发展要从全球造船和船运来分析。按照载重吨来统计,全球新船造船市场几乎全部集中在中国、日本和韩国3个国家。

根据克拉克森发布的数据,2018年1月~11月份,全球新船订单1097艘,合计6959万载重吨,艘数和载重吨分别同比下跌12.24%和3.29%。从国家来看,中国新签订单442艘,合计895万CGT(修正总吨)

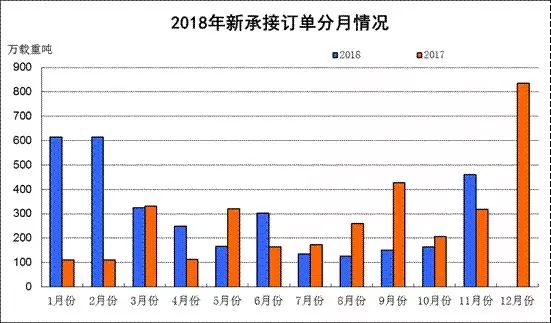

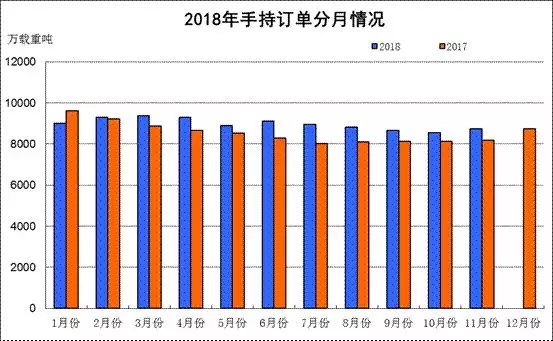

根据中国船舶工业行业协会的统计,从三大造船指标来看,2018年1~11月份,我国造船完工量同比下降,新承接和手持船舶订单持续增长。1~11月份,全国造船完工3293万载重吨,同比下降17.4%;承接新船订单3306万载重吨,同比增长30.3%;截至11月底,中国造船企业手持船舶订单1602艘,共计8736万载重吨,同比增长7%,与2017年底基本持平。从新船订单和手持订单来看,2019年国内造船有一定后劲,但从完工量来看,订单积压或影响2019年新船订单量和造船完工量。

从2018年整体来看,全球造船业正在持续复苏。过去3年来,前11个月新船订单量稳步回升,从2016年的1200万修正总吨(CGT)增至2017年的2377万CGT,同比增幅达98%;2018年更是进一步增至2600万CGT,同比增长9%。尽管如此,国际航运市场主要受全球经贸的影响,同时近几年贸易保护主义加剧,2019年,造船完工量或与2018年相比微幅增加,我们对此保持谨慎乐观看法。造船业对钢材的主要需求品种是中厚板,预计造船业2019年对钢材需求量增幅不超过3.0%。

数据来源:中国船舶工业行业协会

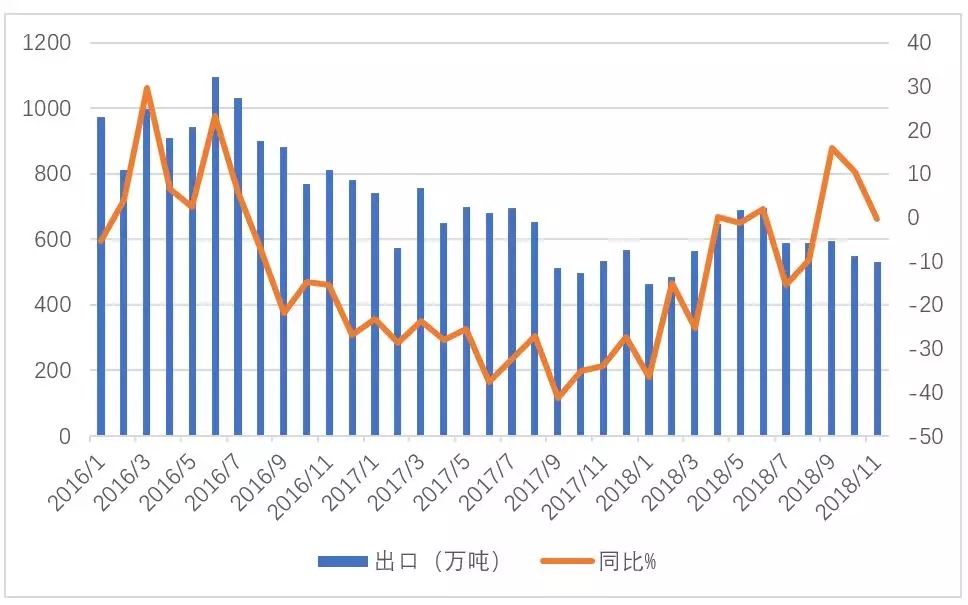

出口预期:内外贸价差扩大或使出口小幅增加

2018年1月~11月份,我国累计出口钢材6377.8万吨,同比下降8.6%,预计全年出口量不超过7000万吨,同比降幅约在8%左右。2018年,国内钢材价格高位运行,全球经济复苏缓慢,需求一般,再加上贸易摩擦的直接尤其是间接影响,出口下降基本符合各方预期。

我国钢材出口和月份同比变化

在国际经济形势无较大良好预期的背景下,钢材出口量的多少主要取决于国内外贸钢材价格差,是在国内供需博弈下的被动指标。我们保守预计,2019年,在下游用钢行业需求不佳的情况下,国内钢材价格若持续低位运行,势必会造成出口较2018年有一定程度的增加,但在全球各主要国家经济复苏预期下降及贸易摩擦加剧的背景下,预计出口也不会大幅增加,保守估计在7500万吨以内。

在不确定性中把握需求释放时机和供给节奏

2018年,钢铁市场需求保持稳定,钢材市场基本以供给及其预期变化这条主线为导向。2019年,在去产能任务完成的大背景下,需求成为影响钢材市场的重要因素。

综合分析来看,2019年钢材下游用钢行业有保有压。从先行指标来看,房地产行业对钢材的需求增量很难形成有效支撑;汽车市场几乎可以肯定会延续2018年的跌势,产销量进一步下滑;家电产业中对钢材需求量较大的白电需求不佳,预期下滑,很难对钢材需求形成有效增量;造船行业在一系列不确定性中预计将会保持适度需求,对钢材需求有微幅拉动;在工程机械和轨交设备的带动下,机械行业保持一定的市场需求强度。不得不强调的是,在中央一系列组合拳打出后,基建将成为2019年对钢材需求形成有效支撑的中坚力量。在十分复杂的形势下,不确定因素越来越多,综合来看,预计2019年钢铁需求表现为险中求稳,我们保持谨慎悲观预期,预计钢材需求将出现不低于2.0%的降幅。

从宏观来看,在国家经济下行压力加大的背景下,中央强调要加大宏观政策逆周期调节的力度,进一步采取减税降费措施,运用好全面降准、定向降准工具,支持民营企业和小微企业融资。央行近期已经宣布于2019年1月下调金融机构存款准备金率置换部分中期借贷便利。业内预计,2019年仍存在进一步降准的可能。

而从外部因素看,中美贸易摩擦目前仍处于90天的谈判期内,谈判的结果对市场将会形成新的预期。同时,以美国特朗普政府的行事作风,谈判的结果本身其实也不意味着是确定性的因素。无论如何,中美贸易战都是2019无法避开的话题,这只2018年的“黑天鹅”能否继续在2019年继续盘旋,又会带来哪些新的不确定性,我们无法预判。

但我们相信,在国家货币政策进一步宽松和财政政策更加积极的推动下,一系列新的刺激政策很快出台施行,国家宏观经济将继续保持平稳运行。2019年,钢材需求将继续承压的总体形势不会改变,但在国家打出一系列政策“组合拳”之后,“钢需”仍然值得期待,要在不确定性中把握确定性,更要把握好需求释放的时机,并控制好钢铁供给的节奏。如此,行业继续保持平稳健康运行并非难事。